财务管理中,终值、现值与年金的计算是核心技能之一,对于投资决策、资金规划等方面具有重要意义。终值是指未来某一时点的资金总额,通常通过本金加上利息或投资收益得到。其计算公式一般为终值=本金×(1+利率)^期数,其中利率和期数根据具体情况而定,可能是年利率、月利率或日利率,以及相应的年数、月数或日数。,,现值则是指将未来某一时点的资金折算到现在的价值,考虑了资金的时间价值。现值的计算公式为现值=终值÷(1+利率)^期数,通过这一公式,可以评估未来资金在当前的价值,为投资决策提供依据。,,年金是一种定期支付或收取的固定金额,其计算涉及多个公式,如普通年金终值、普通年金现值、预付年金终值和预付年金现值等。这些公式根据年金的支付方式、支付期数和利率等因素,帮助财务管理者准确计算年金的总额或现值,从而做出更合理的财务规划。掌握这些公式,对于提升财务管理能力至关重要。

一、单利和复利的相关公式推导与运用

(一)单利的终值和现值

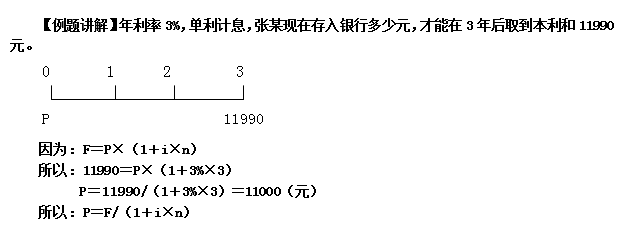

1.终值:本利和 ——F(已知P、i、n求F)

F=P×(1+i×n)

2.现值:本金 ——P(已知F、i、n求P)

P=F/(1+i×n)

3.单利终值与现值的关系:互为逆运算

(二)复利的终值和现值

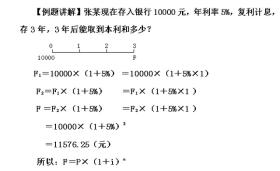

1.终值:本利和 ——F(已知P、i、n求F)

(1)计算

F=P(1+i)n次方=P(F/P,i,n)

(2)复利终值系数:①(1+i)n次方 ②(F/P,i,n)

复利终值与单利终值的关系:复利终值是对单利终值的连续使用,把某数乘以(1+i)表示计息一期。

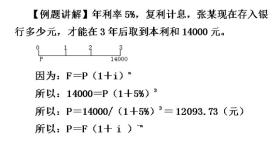

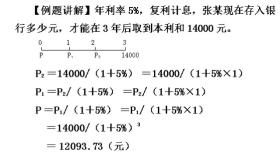

2.现值:本金——P (已知F、i、n求P)

(1)公式

P=F(1+i)-n次方=F(P/F,i,n)

(2)复利现值系数:①(1+i)-n次方 ②(P/F,i,n)

复利现值与单利现值的关系:复利现值是对单利现值的连续使用,把某数除以(1+i)表示折现一期。

3.复利终值与复利现值的关系——互为逆运算。

二、年金的相关公式推导与运用

(一)普通年金

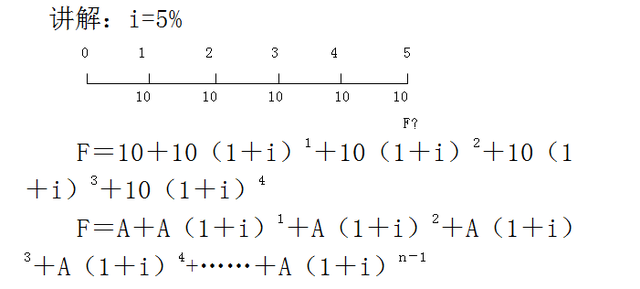

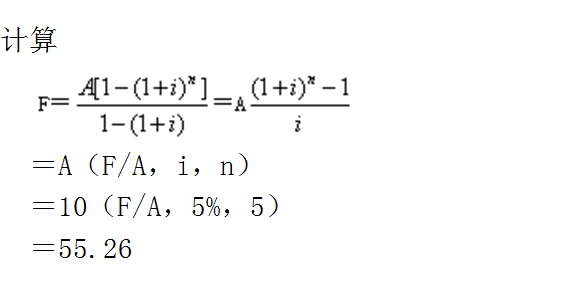

1.普通年金终值和年偿债基金

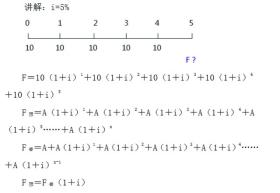

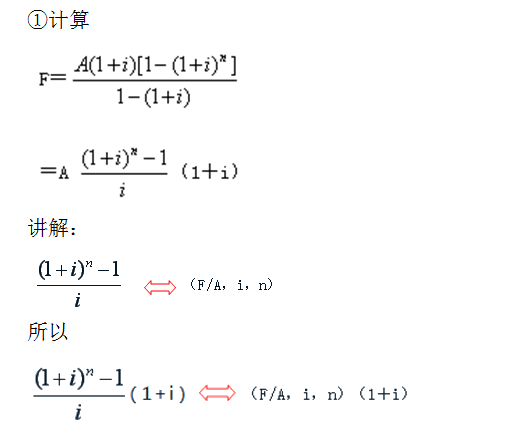

(1)普通年金终值(已知A、i、n求F)

①本质:一定时期内每期期末等额系列收付的复利终值之和。

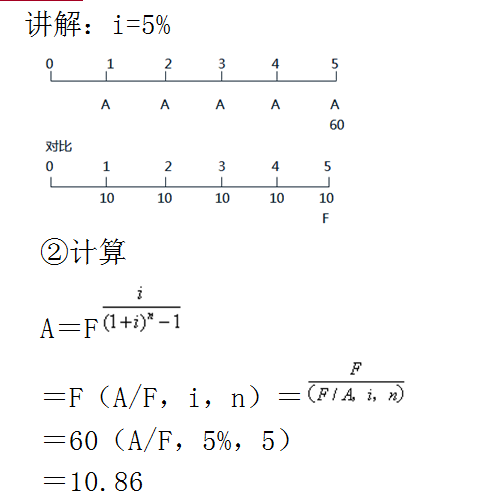

(2)年偿债基金(已知 F、i、n求A)

①定义:为了在约定的未来某一时点清偿某笔债务或积聚一定数额的资金而必须分次等额形成的存款准备金。

(3)年偿债基金与普通年金终值的关系——互为逆运算。

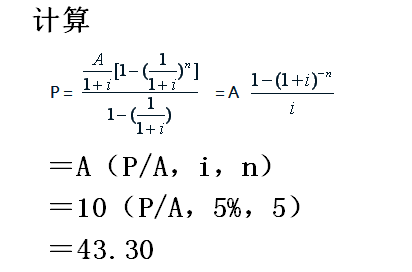

3.普通年金现值和年资本回收额

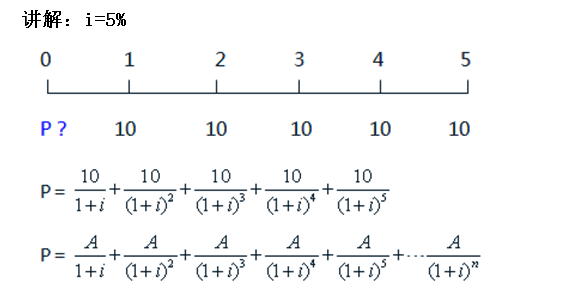

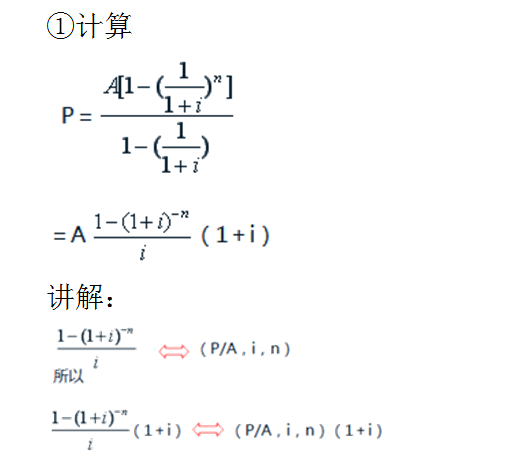

(1)普通年金现值(已知A、i、n求P)

①本质:一定时期内每期期末系列等额收付款项的复利现值之和。

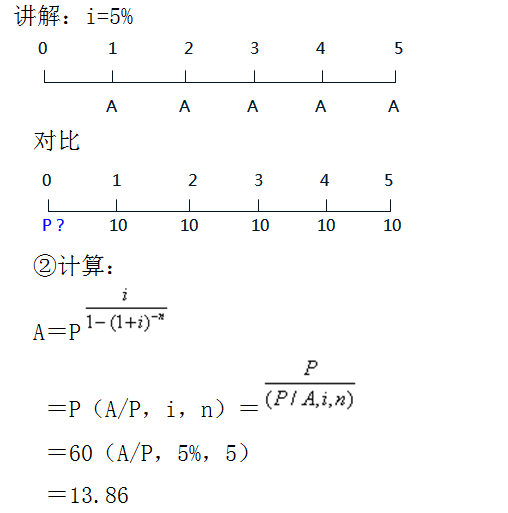

(2)年资本回收额(已知P、i、n求A)

①定义:是指在约定的年限内等额回收初始投入资本的金额。

(3)资本回收额与普通年金现值的关系——互为逆运算。

注意:普通年金终值与普通年金现值之间无逆运算关系。

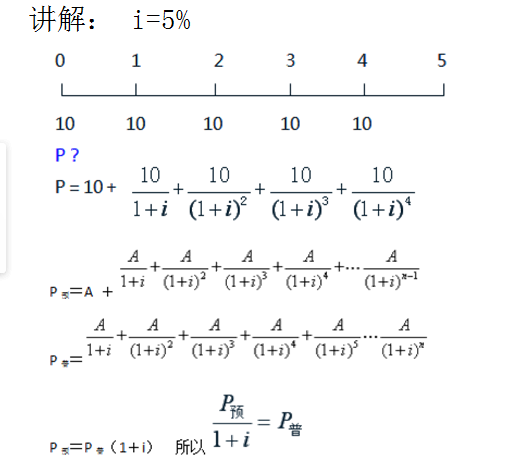

(二)预付年金

1.预付年金终值(已知A、i、n求F)

2.预付年金现值(已知A、i、n求P)

3.预付年金现值与预付年金终值的计算之间无逆运算关系。

总结:存在逆运算关系的有单利终值与现值、复利终值与现值、普通年金终值与年偿债基金、普通年金现值与年资本回收额。

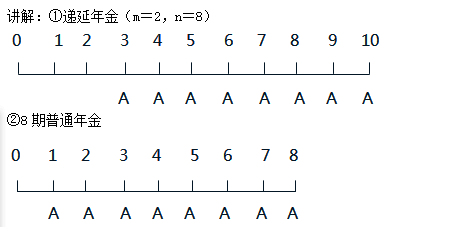

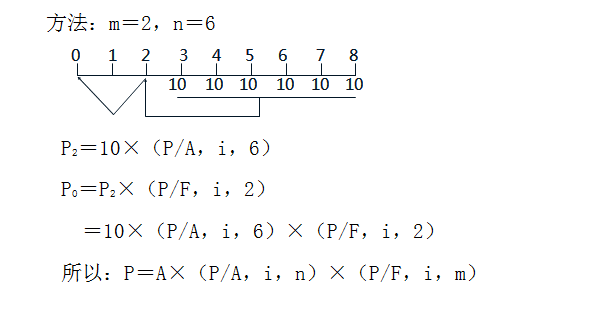

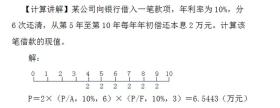

(三)递延年金

1.定义:是指间隔若干期后才开始发生的每期期末或期初的系列等额收付款项。

2.递延年金现值的计算

P=A ×(P/A,i,n)×(P/F,i,m)

说明:

m表示递延期,在项目投资运用中表示投资期。

n表示实际发生现金流量的期间,在项目投资运用中表示营业期。

m+n表示整个计算期,在项目投资运用中表示项目计算期。

三、复利与年金计算公式运用技巧

1.全部的公式

复利终值与现值

F=P(F/P,i,n)←→ P=F(P/F,i,n)

普通年金终值与现值

F=A(F/A,i,n)←→ A=F(A/F,i,n)

P=A(P/A,i,n)←→ A=P(A/P,i,n)

预付年金终值F=A(F/A,i,n)(1+i)

预付年金现值P=A(P/A,i,n)(1+i)

递延年金现值P=A(P/A,i,n)×(P/F,i,m)

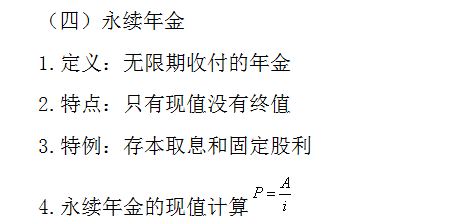

永续年金现值P=A/i