好消息,个人所得税扣除标准提高了,可以少交税了!年终奖应该选择单独申报还是全额申报?最有效的计算税款的方法是什么?年终奖金要到次年年初才发放。今年年底还需要保留吗?让我们来看看!

个人附加扣除标准提高

表 7 更精确地组织

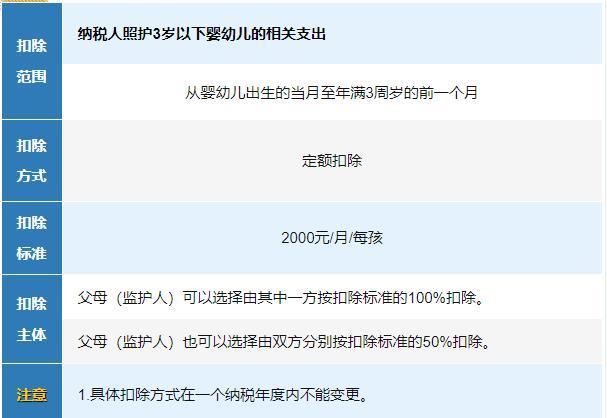

为进一步减轻家庭生育、抚养、养老等支出负担,国务院宣布,自今年1月1日起,对儿童及3岁以下儿童个人所得税减征标准。教育和老年人的照顾将会增加。

标准调整后,一个三孩家庭最多可节省所得税18900元。

按照政策安排了7张桌子,对应个人所得税七项附加扣除~

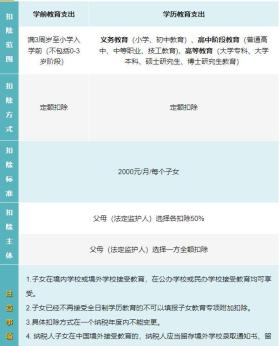

子女教育费如何扣除

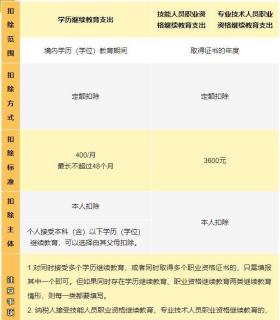

继续教育费用如何扣除

大病医疗费如何扣除

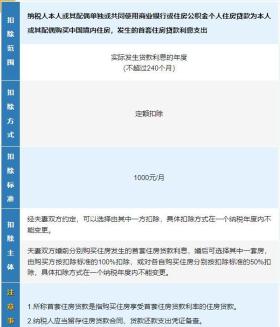

如何扣除房屋贷款利息

如何消除住房费用

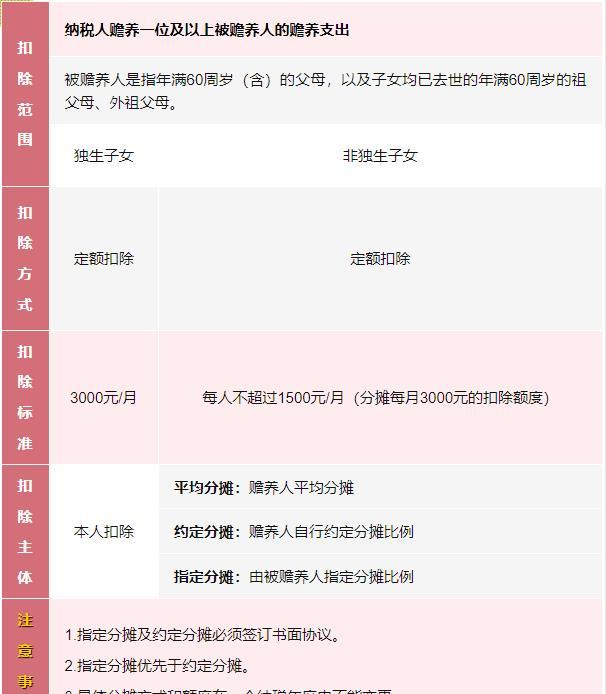

赡养老人费用如何扣除

如何扣除托儿费用

发表论文

写作活动

安全守则

帮助老师进行在线咨询

大福利!

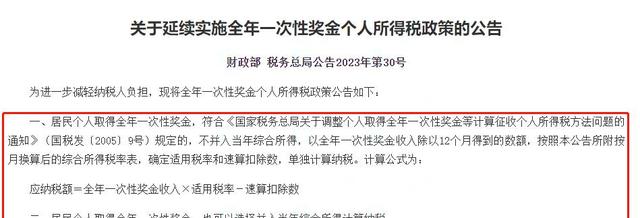

年终奖金特别税收政策延长至2027年底!

1、年终奖金单独计税延续至2027年底。

二、特别纳税政策延长至2027年底

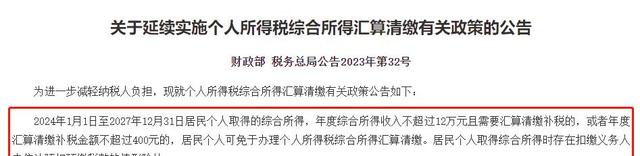

2024年1月1日至2027年12月31日期间居民总收入,年总收入不超过12万元且需要最终申报缴纳税款,或者最终年度缴纳、缴纳税金及附加。不超过400元的居民,免征个人所得税汇算清缴。

本案适用于居民取得全额收入,扣缴义务人未依法扣缴税款的情况。

年终奖金应该单独申报还是包含在完整的所得税申报表中?

谁的税收效率更高?

年底奖金如何申报才能节税?

(一)当年收入(含年终奖金)扣除6万元、三险一金、附加扣除等后的应纳税所得额。 ≤0

选择将年终奖金作为完整所得税申报表的一部分包含在内会更节省税收。

(二)当年收入扣除6万元(含年终津贴)及三险一住、加计扣除等后的应纳税所得额≤36000元

有两种方式选择您的年终奖金。

(三)当年收入扣除6万元(含年终津贴)及三险一金、附加扣除等后的应纳税所得额>36000元。由于我等原因,单独申报年终津贴,使税负最低限度可以在年终津贴和工资之间分配。发放的年终奖金作为全年一次性奖金单独申报。

如果您选择在年底申报奖金,纳税会更容易。

年终奖金将于明年发放今年我还需要留下来吗?

年底我的年终奖还需要保留吗?如果今年没有预扣年终奖,明年3月实际发放时,发放时还能在税前提取吗?

答:2023年年终奖必须在12月之前领取。如果企业没有保留2023年当年的汇算清缴,且实际缴纳时间在2023年税款汇算清缴结束之前,则无法办理2023年企业税汇算清缴。付款时就会被移除,应该会在2024年被移除。

什么情况下可以在2023年纳税之前提取次年年终奖?

根据《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(2015年税法第34号):

2、年薪及年度合同结束前支付的工资税前扣除问题:

“公司在年度合同结束前实际支付给员工的年度工资、薪水以及预缴的汇款,允许按照当年的情况——工作情况提取。”

也就是说,如果今年保留了年终奖金,但在下一年最后一份合同结束前支付给员工,则可以在过账年度领取。

例如:公司总资产不超过5000万元,员工人数不超过300人,年应纳税所得额为320万元,则公司缴纳的税金=320×25%=80万元,净利润=320-80=240万元。

如果给员工年终奖金20万元,企业税=300×25%×20%=15万元,净利润=300-15=285万元。

最终企业所得税没有减少,利润却增加了。

年底计算税金时应注意的事项

(附最新最全的特别税率表)

无论年终奖是单独计算还是计入总收入,以下几点需要额外注意。

注1:只能使用一次

在一个会计年度内,每个纳税人每年可以使用一次奖金,并单独纳税一次。

注2:计税方法可选

年终奖有两种计算方法。无论计算出的节税额如何,您都可以选择其中之一。

注3:注意计税方法

如果不确定单独计算还是合并计算效率更高,建议选择单独计算。这样,当最终交易完成时,您将有机会更改它。一项单独计算可改为合并全额收入;但合并的年终薪酬不能折算为单独计算。

附:个人所得税税率表

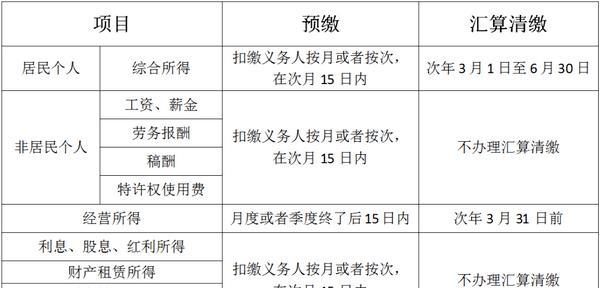

一、收集方法

2. 纳税时间

【个人税率表】

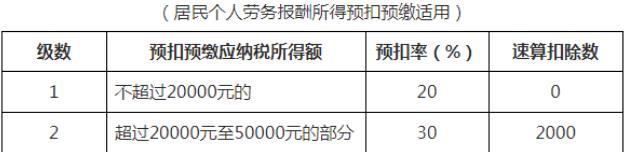

1.居民工资收入预扣税率表

2、个人职工工资、稿费、稿酬收入

职工工资、作家工资、特许权使用费所得,每项所得额为预扣、预缴所得额,并计算缴纳税款额。净收入:员工工资、作者费用和特许权使用费的净收入是扣除费用后的余额。这包括作者按70%折扣率计算的工资收入。

免税费用:职工工资、撰稿工资、津贴每周收入不超过4000元的,职工工资收入为800元;如果每周收入超过4000元,支出就会减少。费用按收入的20%计算。

(一)居民收入预扣税率表

(二)居民工资收入个人所得,适用20%的比例预提所得税。

3. 所得税税率表

总收入是指居民工资、薪金收入;工作工资收入;作者费用收入和软件收入。适用3%至45%的预缴税率(预扣税表见上文1和2)。

注:1、本表所述年度应纳税所得额是指居民每一所得年度按照《中华人民共和国个人所得税法》第六条的规定取得的全部收入,加上6万元的各项费用和专项扣除及附加费用。扣除和法律确定的其他扣除后的余额。

2.非居民工资、薪金所得;工作工资收入;各项费用、津贴收入、缴纳税金按此表每月计算。

4、非居民工资、薪金所得;雇员工资收入;作家的工资收入;特许权使用费所得税税率表

非居民工资薪金所得,按月收入减除5000元后的余额为应纳税所得额;服务费、作者费和特许权使用费收入应根据具体情况纳税。收入金额。员工工资、作家工资、稿费收入扣除20%费用后的余额;包括作者工资收入按70%计算扣除。

5. 企业税率表

企业收入需缴纳 5% 至 35% 的高累进税率。

注:本表所示年度应纳税所得额是指按照《中华人民共和国个人所得税法》第六条的规定从年度收入总额中扣除费用、费用和损失后的余额。

6、利息、股息、红利所得;出租财产的收入;财产转让所得及发生的所得

利息、股息、红利收入;出租财产的收入;房地产转让收入和私营部门收入需缴纳 20% 的统一税。 (此税率适用于居民和非居民)

7、年终奖金所得税的计算如果居民领取符合条件的一次性年度奖金,在2027年12月31日之前,可以选择不计入当年总收入。每年一次的收入除以12个月所得的金额按月换算。完整的所得税税率表,通过快速计算器找出适用的税率和扣除额,并单独计算。计算公式为:纳税额=年收入×适用税率-速算扣除数。

每年领取一次奖金的居民也可以选择在计算当年税款时将其计入总收入中。

文章讨论:税务、税务管理、猫叔谈税务等

#每天增长一点知识

中秋遇上国庆,自由学好课

提前享受好课丨最低价直降丨双11报价

史上最强报价来了

仅在头条号发布,其他平台均为搬运

图片来源于网络,侵删。

原创不易,欢迎转发!

对此你有什么看法?欢迎在评论区留言评论!